Paragraaf 3 Weerstandsvermogen en risicobeheersing

Algemeen

Terug naar navigatie - Paragraaf 3 Weerstandsvermogen en risicobeheersing - AlgemeenHet doel van deze paragraaf is om inzicht te geven in de ontwikkelingen die van invloed zijn op de financiële positie van de gemeente Woensdrecht. Verduidelijkt wordt in welke mate de in onze begroting 2025 onderkende strategische risico's zich ook daadwerkelijk voor hebben gedaan.

Daarnaast wordt een actualisatie gegeven van onze risico's, ten tijde van het opstellen van deze jaarrekening. Daarvoor zijn in maart 2026 de organisatiebrede strategische risico’s geïnventariseerd en beoordeeld op kans en impact. Ieder risico wordt voor beide onderwerpen geclassificeerd als Laag, Midden of Hoog. Bij deze waardering wordt gebruik gemaakt van de zogenaamde intersubjectieve methode. Dat wil zeggen dat de waardering niet door één, maar door meerdere personen vanuit verschillende achtergronden (waaronder management, financiën en concerncontrol) zijn beoordeeld op kans en impact. Ieder heeft daarbij vanuit andere invalshoeken zijn inbreng gehad en de waardering die gebruikt is in de risico-analyse is de gezamenlijke uitkomst van deze beoordelingen.

Op basis van de combinatie van kans- en impactclassificatie wordt aan ieder risico een risicobedrag toegerekend. Dit risicobedrag is niet gelijk aan het nominale risicobedrag, er wordt in de berekeningen rekening mee gehouden dat niet alle risico's zich tegelijk voor zullen doen. Op basis van de Kans en Impact inschatting wordt daarom bij ieder risico een passend deel van het nominale risicobedrag meegenomen in de berekeningen.

Het totale risicobedrag van alle risico's wordt afgezet tegen het beschikbare weerstandsvermogen. Dit weerstandsvermogen bestaat uit de vrij te besteden reserve(s), de post onvoorzien en eventuele onbenutte belastingcapaciteit. Door het beschikbare weerstandsvermogen te delen door het totale risicobedrag wordt de weerstandsratio berekend. Gemeente Woensdrecht streeft ernaar een structureel financieel gezonde organisatie te zijn. Daarbij past een weerstandsratio van minimaal 1,4.

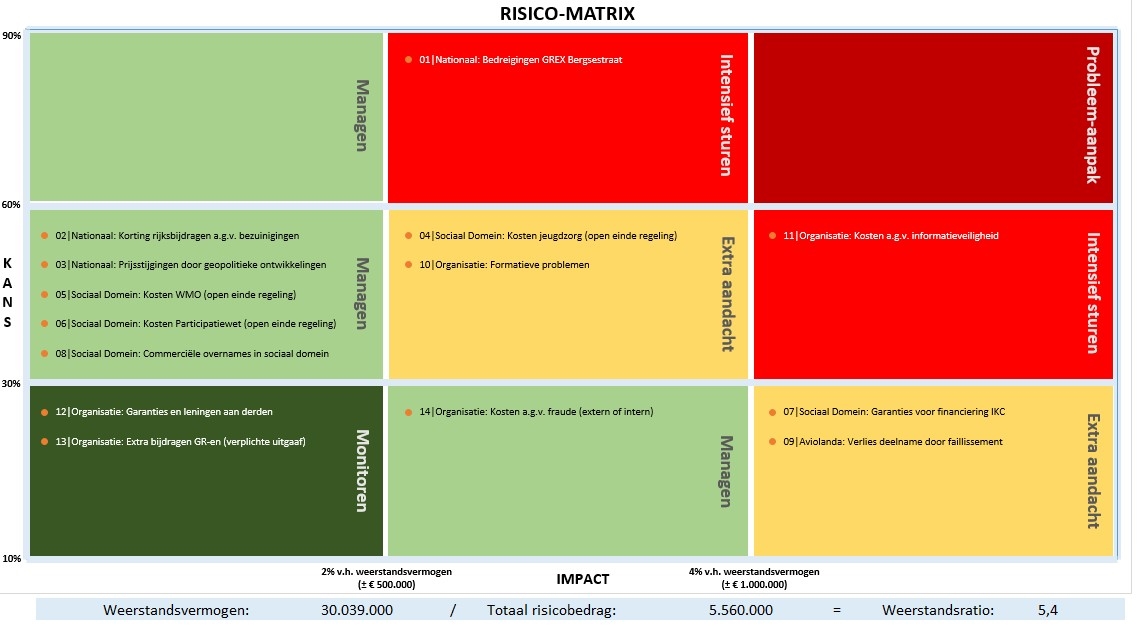

In de onderstaande matrix zijn de geïnventariseerde risico's en de bijbehorende waarderingen weergegeven. In de tabel daaronder zijn de risico's beschreven. Deze overzichten geven de stand van zaken weer in maart 2026. In verband met de benodigde tijd voor het opstellen van deze jaarrekening was dit de meest actuele stand die kon worden opgenomen in dit document. Voor de begroting 2027 zal de inventarisatie en de matrix weer worden geactualiseerd. Het huidige weerstandsratio komt uit op 5,4, dat is bijna viermaal de norm. Uit dit hoge weerstandsratio blijkt dat Gemeente Woensdrecht financieel gezond is.

Dat wil niet zeggen dat Woensdrecht daarom alle risico's accepteert. In het algemeen houdt de gemeente een voorzichtige houding aan ten aanzien van risico's. Aanvaardbare risico’s voor onze gemeente zijn die risico’s, die onvermijdelijk zijn om onze doelstellingen te realiseren, zoals die door de gemeenteraad zijn vastgesteld. Dit alles wel zolang de weerstandscapaciteit niet onder de ondergrens van 1,0 zakt.

Risico’s die zijn afgedekt door het treffen van beheersmaatregelen, zoals het afsluiten van verzekeringen of aanpassingen in processtappen, zijn niet opgenomen in onderstaande matrix en tabel. De kans en/of impact van dergelijke risico's zijn immers gereduceerd naar nul. Zij hebben daardoor ook geen invloed meer op de weerstandsratio. Zoals te zien volgt uit de Kans en Impact combinatie ook direct welke strategie passend is bij het risico. Dit kan variëren van monitoren (bewaken) of managen (onderdeel van de dagelijkse sturing) tot aan een intensieve probleem-aanpak waarbij veel inzet nodig is om het risico tegen te gaan.

Categorie |

Nr |

Risico |

Toelichting |

Kans |

Impact |

Risicobedrag |

Passende strategie |

Nationaal |

01 |

Bedreigingen GREX Bergsestraat |

Door de stikstofproblematiek wordt de voortgang van de GREX Bergsestraat bedreigd. Ook door de discussie rondom de gezondheidsrisico's van geitenhouderijen is de aanwezigheid van Costa Cabrita een bedreiging voor de GREX Bergsestraat. De begrote winst uit deze GREX-en is daarmee onzeker. |

H |

M |

€ 530.000 |

Intensief sturen |

02 |

Korting rijksbijdragen a.g.v. bezuinigingen |

Het nieuwe kabinet gaat bezuinigen. Het is niet uit te sluiten dat dit (direct of indirect) gaat leiden tot bezuinigingen op het gemeentefonds of specifieke uitkeringen. |

M |

L |

€ 130.000 |

Managen |

|

03 |

Prijsstijgingen door geopolitieke ontwikkelingen |

In de begroting is rekening gehouden met inflatie. Prijsstijgingen kunnen in de praktijk hoger zijn dan verwacht. |

M |

L |

€ 130.000 |

Managen |

|

Sociaal Domein |

04 |

Kosten jeugdzorg (open einde regeling) |

Jeugdzorg is een open einde regeling, de kosten kunnen daardoor hoger uitvallen dan geraamd omdat budgetsturing niet mogelijk is. De invoering van de hervormingsagenda jeugdzorg verhoogd het risico op extra uitgaven licht. |

M |

M |

€ 380.000 |

Extra aandacht |

05 |

Kosten WMO (open einde regeling) |

De WMO is een open einde regeling, de kosten kunnen daardoor hoger uitvallen dan geraamd omdat budgetsturing niet mogelijk is. |

M |

L |

€ 130.000 |

Managen |

|

06 |

Kosten Participatiewet (open einde regeling) |

De participatiewet is een open einde regeling, de kosten kunnen daardoor hoger uitvallen dan geraamd omdat budgetsturing niet mogelijk is. |

M |

L |

€ 130.000 |

Managen |

|

07 |

Garanties voor financiering IKC |

Indien IKC zijn leningen niet meer kan betalen staat de gemeente garant. |

L |

H |

€ 1.910.000 |

Extra aandacht |

|

08 |

Commerciële overnames in sociaal domein |

Enkele gecontracteerde leveranciers in het sociaal domein zijn of worden overgenomen door private equity partijen. Daarmee worden deze leveranciers commercieel. De ervaringen bij huisartsen, dierenartsen en tandartsen leert dat hierdoor bewegingen kunnen ontstaan die leiden tot mindere kwaliteit tegen hogere kosten. |

M |

L |

€ 130.000 |

Managen |

|

Fysiek Domein |

Er zijn geen bijzondere financiële risico's in het fysieke domein |

||||||

Aviolanda |

09 |

Verlies deelname door faillissement |

Als Avioalanda failliet zou gaan zijn de aandelen en de extra kapitaalstortingen van de gemeente vrijwel niets meer waard. |

L |

H |

€ 710.000 |

Extra aandacht |

Organisatie |

10 |

Formatieve problemen |

De arbeidsmarkt is krap en wordt de komende jaren naar verwachting nog krapper. Dit is merkbaar door relatief veel personele wisselingen en moeilijker in te vullen vacatures. Daarnaast wordt door de organisatie soms een hoge werkdruk ervaren. Extra werving- en/of personeelskosten zijn daarom niet uit te sluiten. |

M |

M |

€ 380.000 |

Extra aandacht |

11 |

Kosten a.g.v. informatieveiligheid |

Voortdurend is er dreiging op hacks, phishing of datalekken. Ondanks de gerealiseerde beveiligingsmaatregelen is het nooit uit te sluiten dat er iets mis gaat. In dat geval kan dat leiden tot extra herstel- en beveiligingskosten, boetes en wellicht schadeclaims. |

M |

H |

€ 750.000 |

Intensief sturen |

|

12 |

Garanties en leningen aan derden |

De gemeente staat vanuit maatschappelijke oogpunt garant voor diverse leningen, en heeft ook leningen verstrekt. Bij liquiditeitsproblemen bij de leners kan dit financiële schade voor de gemeente veroorzaken. |

L |

L |

€ 50.000 |

Monitoren |

|

13 |

Extra bijdragen GR-en (verplichte uitgaaf) |

De bijdragen aan gemeenschappelijke regelingen zijn een verplichte uitgaaf, indien het bestuur van een gemeenschappelijke regeling instemt met (extra) verhoging van de bijdrage. De kosten kunnen daardoor hoger uitvallen, budgetsturing is slechts beperkt mogelijk. |

L |

L |

€ 50.000 |

Monitoren |

|

14 |

Kosten a.g.v. fraude (extern of intern) |

Voortdurend is er dreiging op frauduleuze handelingen, zeker ook van buitenaf. Ondanks de gerealiseerde beveiligingsmaatregelen is het nooit uit te sluiten dat er iets mis gaat. In dat geval kan dat leiden tot extra herstel- en beveiligingskosten, en weglekken van geldmiddelen. |

L |

M |

€ 150.000 |

Managen |

|

Totaal risicobedrag |

€ 5.560.000 |

weerstandsratio |

|||||

Weerstandsvermogen |

€ 30.039.000 |

5,4 |

|||||

Status en ontwikkeling van de belangrijkste risico's

Terug naar navigatie - Paragraaf 3 Weerstandsvermogen en risicobeheersing - Status en ontwikkeling van de belangrijkste risico'sTerugkijkend naar de begroting 2025 moeten we concluderen dat het grootste risico, het stikstofbeleid, onveranderd is gebleven. Door de politieke ontwikkelingen in Den Haag heeft dit dossier in 2025 min of meer stil gestaan. Intern proberen we in Woensdrecht stikstofruimte te vinden om zo veel als mogelijk projecten door te kunnen laten gaan, maar de bijzondere positie van Woensdrecht aan de Brabantse Wal en de grens bij Antwerpen maakt het bijzonder ingewikkeld. Vanuit de gemeente vragen we hier continu aandacht voor in Den Haag. Onze signalen beginnen langzaamaan te landen, maar vooralsnog is er nog geen definitieve oplossing voor het stikdtofprobleem en blijft dit een grote rem op allerlei projecten.

Daar bovenop is in 2025 de discussie ontstaan over de gezondheidseffecten van geitenhouderijen in bewoond gebied. Het dringende advies is om voorlopig niet meer te gaan bouwen in de omgeving van geitenhouderijen. Dit zorgt in Huijbergen voor het project Bergsestraat voor een extra probleem, omdat dit project binnen korte afstand van Costa Cabrita is gepland. Er wordt gezocht naar een oplossing, maar het risico dat dit project nog lang stil zal staan door stikstof en de geitenhouderij blijft voorlopig omverminderd aanwezig.

Het riscio op extra prijsstijgingen als gevolg van de geo-politieke ontwikkelingen is in 2025 niet echt werkelijkheid geworden. Daarentegenis het in 2026 inmiddels wel werkelijkheid geworden. Als gevolg van de oorlog in Iran zijn de olieprijzen explosief gestegen, en inmiddels begint dat steeds meer door te werken naar de prijzen van andere producten. Het risico blijft daarom zeker van kracht en blijft daarom in onze risico-matrix staan.

De herfinanciering van Aviolanda is in 2025 in gang gezet en qua besluitvorming afgerond, waarbij ook is besloten om in 2026 de reserve Aviolanda te verhogen. Het risico wordt daarmee grotendeels gemitigeerd, Het risicoprofiel rond de investering Aviolanda is daardoor verlaagd. Nietemin blijft het wel een deelname van een substantiele omvang, die extra aandacht blijft krijgen van ons.

De financiële ontwikkelingen in het sociaal domein blijven aandacht vragen. Met name bij jeugdzorg lopen de kosten op. Woensdrecht kan de kosten nog goed budgetair beheersen, maar het speelveld blijft in beweging. De in ontwikkeling zijnde gemeenschappelijke regeling jeugdzorg kan straks ook voor een herverdeling van kosten tussen de gemeenten zorgen. Vanuit Woensdrecht wordt in ieder geval intensief meegewerkt in werkgroepen jeugdzorg, om zo maximaal invloed te houden op de ontwikkelingen.

De ontwikkelingen rond de WMO zijn voorlopig onzeker. In 2025 hebben zich geen bijzondere ontwikkelingen voorgedaan. Maar het is afwachten wat het nieuwe kabinet precies voor plannen heeft. De invoering van de inkomensafhankelijke bijdrage is voorlopig uitgesteld tot 2028. Daarnaast staat in het regeerakkoord dat de thuishulp in 2029 uit de WMO wordt geschrapt met een gelijktijdige afname uit het het gemeentefonds van ruim € 1 miljard. Waarbij de gemeente wel een vangnetfunctie moet invullen voor degene die thuishulp niet zelf kunnen betalen. Zolang niet meer duidelijk is over deze plannen, betekent dit een groot risico voor de gemeenten. Dat zal in de volgende risico-inventarisatie tot uiting gaan komen.

Rondom de beheerplannen is in 2025 het opstellen van een Integraal Beheerplan Openbare Ruimte (IBOR) gestart. Met name het groenonderhoud en het wegenonderhoud vragen veel aandacht de laatste jaren, het is daarom een reëel risico dat ut het IBOR zal blijken dat meer geld voor het onderhoud nodig is. In 2026 moet hier meer zicht op gaan komen.

Rondom de overige risico's zoals beschreven in de begroting 2025 zijn er geen bijzondere ontwikkelingen geweest in het afgelopen jaar.

Weerstandscapaciteit

Terug naar navigatie - Paragraaf 3 Weerstandsvermogen en risicobeheersing - WeerstandscapaciteitBij de berekening van het weerstandsvermogen wordt onderscheid gemaakt tussen weerstandsvermogen in de vermogenssfeer en in de exploitatiesfeer. Weerstandsvermogen in de vermogenssfeer wordt gevormd door het aanwendbare deel van de algemene reserve en door de stille reserves. Van een stille reserve is sprake indien activa een hogere waarde vertegenwoordigen dan de boekwaarde op de balans. In het weerstandsvermogen van onze gemeente zijn geen stille reserves opgenomen.

Ook de bestemmingsreserves (met uitzondering van de reserve dekking kapitaalslasten) zijn in principe vrij te besteden. Deze reserves zijn geoormerkt voor vooraf bepaalde doeleinden, maar de gemeenteraad kan altijd besluiten er een ander doel aan te geven of ze vrij te laten vallen ten gunste van de algemene reserve. Toch maken de bestemmingsreserves geen onderdeel uit van ons weerstandvermogen. Het zonder meer aanwenden van een bestemmingsreserve om een risico op te vangen is niet verstandig, dat vraagt eerst een nadere afweging wat de effecten daarvan zijn op de doelstelling die aan de bestemmingsreserve is verbonden. Het kan andere consequenties hebben als die doelstelling niet kan worden behaald omdat de bestemmingsreserve is ingezet om een risico op te vangen. Daarom worden bestemmingsreserves niet beschouwd als onderdeel van ons weerstandsvermogen en niet meegenomen in de berekening van de weerstandsratio.

De algemene reserve bedraagt op 31 december 2025 € 25.865.000. Daarnaast is er een nog te bestemmen resultaat over 2025 van € 6.877.110. Dit wordt meegenomen als een verwachte storting in de algemene reserve na de vaststelling van deze jaarrekening. Op de algemene reserve zijn de in 2026 geraamde onttrekkingen voor investeringsuitgaven en exploitatie-uitgaven (totaal € 3.020.000) vervolgens in mindering gebracht, waarna een vrij te besteden algemene reserve van € 30.039.000 resteert.

Het weerstandsvermogen in de exploitatiesfeer wordt gevormd door de post onvoorzien en de onbenutte belastingcapaciteit. De omvang van de post onvoorzien is in onze financiële verordening vastgesteld op € 35.000. De onbenutte belastingcapaciteit bestaat uit de extra structurele middelen, die gegenereerd kunnen worden door de tarieven van gemeentelijke heffingen te verhogen. De onbenutte belastingcapaciteit wordt berekend door de toegestane belastingtarieven (het tarief om tot een artikel 12 gemeente gerekend te worden) te vergelijken met de belastingbaten/belastingtarieven in onze gemeente. Voor artikel 12 gemeenten wordt gerekend met 100% kostendekkende tarieven voor reiniging en riolering, een OZB-tarief van 120% van het landelijk gemiddelde. De afvalstoffenheffing en het rioolrecht zijn in Woensdrecht al kostendekkend, daar zit geen onbenutte belastingcapaciteit meer op. Het OZB-tarief 2026 van Woensdrecht bedraagt 112% van het landelijk gemiddelde. Er resteert dus in theorie nog een verhoging van 8% ten opzichte van het landelijk gemiddelde, wat voor Woensdrecht neerkomt op € 282.000. Dit bedrag is meegenomen in de berekening van het weerstandsvermogen.

In onderstaande tabel is de berekening samengevat:

| Werkelijke weerstandsvermogen | Jaarrekening 2025 |

| Stand van algemene reserve per 31-12-2025 | € 25.865.000 |

| plus: Nog te bestemmen resusltaat 2025 | € 6.877.000 |

| min: Begrote onttrekkingen uit de algemene reserve in 2026 | € 3.020.000 |

| In 2026 vrij aanwendbaar deel van de algemene reserve | € 29.722.000 |

| plus: onbenutte belastingcapaciteit 2026 | € 282.000 |

| plus: post onvoorzien 2026 | € 35.000 |

| Totale werkelijke weerstandsvermogen voor 2026 | € 30.039.000 |

Overigens is in deze berekening het positieve saldo van onze lopende begroting 2026 niet meegenomen, maar mocht een risico optreden is dat positieve saldo nog een voorliggende buffer voordat het weerstandsvermogen moet worden aangesproken.

Weerstandsratio

Terug naar navigatie - Paragraaf 3 Weerstandsvermogen en risicobeheersing - WeerstandsratioDe weerstandsratio in deze jaarrekening bedraagt 5,4. De stand bij de vorige berekening (begroting 2026) was 4,6. De weerstandsratio wordt daarmee beoordeeld als zijnde 'uitstekend'.

| Weerstandsratio | Beoordeling |

| groter dan 2.0 | Uitstekend |

| van 1.4 tot 2.0 | Ruim Voldoende |

|

van 1.0 tot 1.4 |

Voldoende |

Ontwikkeling kengetallen

Terug naar navigatie - Paragraaf 3 Weerstandsvermogen en risicobeheersing - Ontwikkeling kengetallenNavolgende financiële kengetallen geven inzicht in onze financiële positie. Door de Commissie BBV is de keuze gemaakt om geen normen op te leggen voor de kengetallen. Een kengetal of de ontwikkeling van een kengetal is een weerspiegeling van het gevoerde beleid. Hierin kunnen bewuste keuzes zijn gemaakt. Het gaat om de onderlinge samenhang van de kengetallen en de uitleg hierbij.

| Kengetallen | Jaarstukken | Begroting | Jaarstukken |

| 2024 | 2025 | 2025 | |

| Netto schuldquote | -11,3% | 12,3% | -19,7% |

| Netto schuldquote, gecorrigeerd voor alle verstrekte leningen |

-16,6% | 7,2% | -20,7% |

| Solvabiliteitsratio | 51,4% | 53,7 % | 56,4% |

| Grondexploitatie | -1,2% | 0,2% | -1,2% |

| Structurele exploitatieruimte | 5,0% | 0,2% |

5,9% |

| Belastingcapaciteit | 97,4 % | 100,0% | 94,2% |

| Weerstandsratio | 4,1 | 3,7 | 5,4 |

Beoordeling van de kengetallen in relatie tot de financiële positie

Terug naar navigatie - Paragraaf 3 Weerstandsvermogen en risicobeheersing - Beoordeling van de kengetallen in relatie tot de financiële positieNavolgend wordt de realisatie per 31-12-2025 van onze financiële kengetallen beoordeeld aan de hand van de signaleringswaarden van de provincie Noord -Brabant zijn gedefinieerd. Van de zeven financiële kengetallen hebben 3 kengetallen betrekking op onze balanspositie. De ratio's over de schuldquotes en solvabiliteit geven aan in welke mate onze gemeente in staat is om aan haar financieringsverplichtingen te voldoen en over welk financieel buffervermogen we beschikken.

De werkelijke financiële risicopositie van onze gemeente per 31-12-2025 is te typeren als zijnde uitstekend. In vergelijking met de voor 2025 begrote ratio's zijn alle ratio's verder verbeterd.

Ter toelichting op de ratio's die onze vermogenspositie weergeven, vermelden we enkele relevante financiële waarden per eind 2025: het balanstotaal bedraagt € 78 miljoen, het eigen vermogen € 44 miljoen, totaal aan voorzieningen € 17 miljoen, het totaal aan langlopende leningen € 5 miljoen en het totaal aan kortlopende leningen en overlopende posten € 12 miljoen.

Netto schuldquote & netto schuldquote gecorrigeerd voor alle verstrekte leningen

De netto schuldquote geeft inzicht in het niveau van de schuldenlast ten opzichte van de eigen middelen. Hoe hoger de schuld, hoe hoger de netto schuldquote. Het geeft een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. Een waarde van minder dan 90% wordt beschouwd als zijnde minst risicovol. Onze gerealiseerde waarden liggen daar ver onder en zijn daarmee uitstekend.

De schuldquote is in de afgelopen jaren afgenomen en heeft ook over 2025 een negatieve waarde. Deze negatieve waarde wordt veroorzaakt door enerzijds het geringe totaal aan vaste en vlottende schulden en anderzijds het hoge bedrag aan uitzettingen met een looptijd korter van een (1) jaar. De meerjarige ontwikkeling van beide kengetallen zal afhangen van de mate waarin we ons reguliere investeringsniveau weer gaan behalen. De verschillen tussen de begroting en realisatie 2025 worden hoofdzakelijk verklaard door de financieringsgevolgen van de achterblijvende investeringsuitgaven.

Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin we in staat zijn aan onze financiële verplichtingen te voldoen. Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het balanstotaal. Een waarde van meer dan 50% is volgens het toezichtkader het minst risicovol. Een solvabiliteit van 50% of meer leidt ook tot de meest gunstige beoordeling door onze leningverschaffers. Per eind 2025 bedraagt de solvabiliteitswaarde 56,4%, waarmee we aan deze minimumeis voldoen.

Grondexploitatie

Dit kengetal geeft weer hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten. Voor de berekening van dit kengetal worden de niet in exploitatie genomen gronden en de bouwgrond in exploitatie bij elkaar opgeteld en gedeeld door de totale baten uit de programmabegroting / jaarrekening en uitgedrukt in een percentage. Volgens het toezichtkader is een waarde van minder dan 20% het minst risicovol. Daaraan voldoen we met een waarde van -1,2% ruimschoots.

Structurele exploitatieruimte

Beoordeling welke structurele ruimte een gemeente of provincie heeft om de eigen lasten te dragen of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten te dekken. We zitten met een gerealiseerde waarde van 5,9% in 2025 ruimschoots boven de nullijn; want minder dan 0% is risicovol. Begroot was een waarde van 0,2%.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeenten zich verhoudt ten opzichte van het landelijk gemiddelde. Dit kengetal wordt berekend door de vergelijking van de woonlasten meerpersoonshuishouden in jaar t (boekjaar) en het landelijk gemiddelde in jaar t-1 (jaar voorafgaand aan boekjaar). De waarde van dit kengetal was voor 2025 begroot op 100,0%, terwijl een waarde van 94,2% gerealiseerd is.

Weerstandsratio

De ontwikkeling van het weerstandsratio is eerder in deze paragraaf uitgebreid toegelicht. Per 31 december 2025 bedraagt deze 5,4 waar in de begroting 2025 was uitgegaan van 3,7.

Alles overziend blijkt dat de gemeente Woensdrecht bij alle financiële kengetallen beter scoort dan de minimale normen. Daaruit blijkt dat de financiële positie van de gemeente gezond is, en de gemeente financieel robuust is.